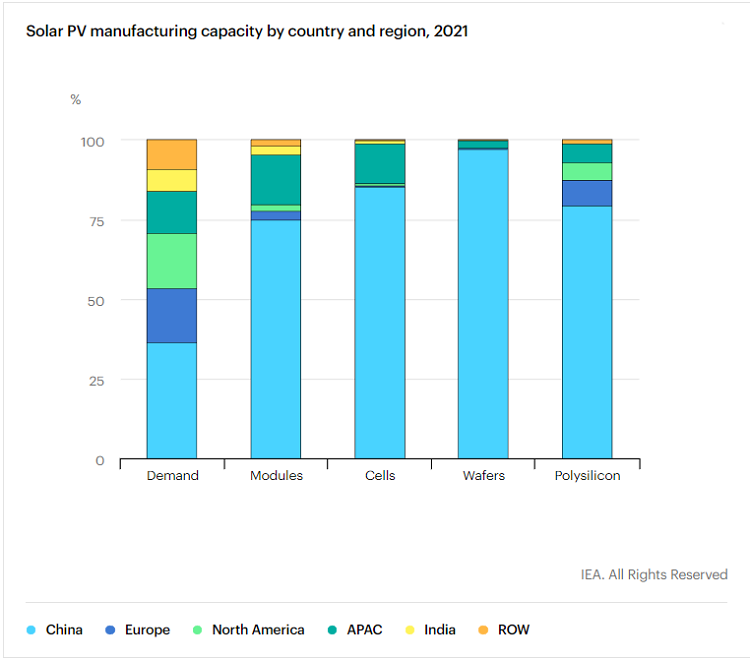

Количествено, Международната агенция по енергетика (IEA) по-рано публикува „Специален доклад за фотоволтаичната глобална верига за доставки“, който показва, че от 2011 г. Китай е инвестирал повече от 50 милиарда щатски долара за разширяване на производствения капацитет на фотоволтаично оборудване, което е 10 пъти тази на Европа.Китай е създал повече от 300 000 работни места в производството;Китайската фотоволтаична производствена индустрия заема най-малко 80% от глобалния производствен капацитет във всички производствени връзки на слънчеви панели, от силициеви материали, силициеви блокове, пластини до клетки и модули, сред които най-ниският Най-висок е силициевият материал (79,4%), и най-висок е силициевият слитък (96,8%).Освен това МАЕ прогнозира, че до 2025 г. производственият капацитет на Китай в определени връзки ще възлиза на 95% или повече.

Нищо чудно, че IEA ще използва „доминира“, за да опише състоянието на китайската фотоволтаична индустрия и дори да твърди, че тя представлява известна заплаха за глобалната фотоволтаична верига за доставки. „…нивото на географска концентрация в глобалните вериги за доставки също създава потенциални предизвикателства, които правителствата трябва да се справят.” Ако го погледнете качествено, още по-интересно е, че коментар в “Ню Йорк Таймс” разглежда китайската фотоволтаична индустрия като основна заплаха.Последната „теория за заплахата“ все още може да бъде 5G.

Но слънчевите панели не са единственото звено във веригата на стойността на фотоволтаиците, доминирана от китайски компании.Тази статия се фокусира върху друго по-малко известно, но също толкова критично устройство във фотоволтаичните системи за генериране на електроенергия - фотоволтаичният инвертор.

Инвертор, сърцето и мозъкът на фотоволтаиците

Фотоволтаичният инвертор може да преобразува постоянния ток, генериран от модула на слънчевата клетка, в променлив ток с регулируема честота и може да се използва за производство и живот.Инверторът също е отговорен за максимизиране на капацитета за генериране на електроенергия на фотоволтаичните панели и осигуряване на защита от повреда на системата, включително, но не само, функции за автоматична работа и изключване, функции за контрол на проследяване на максималната мощност, серия от функции, изисквани от свързаните към мрежата системи и т.н. .

С други думи, основната функция на фотоволтаичния инвертор може също да се обобщи като проследяване на максималната изходна мощност на масива от фотоволтаични модули и подаване на енергията му в мрежата с най-малка загуба на преобразуване и най-добро качество на захранването.Без „сърцето и мозъка“ на тази фотоволтаична система, електричеството, произведено от настоящите слънчеви клетки, не би било достъпно за хората.

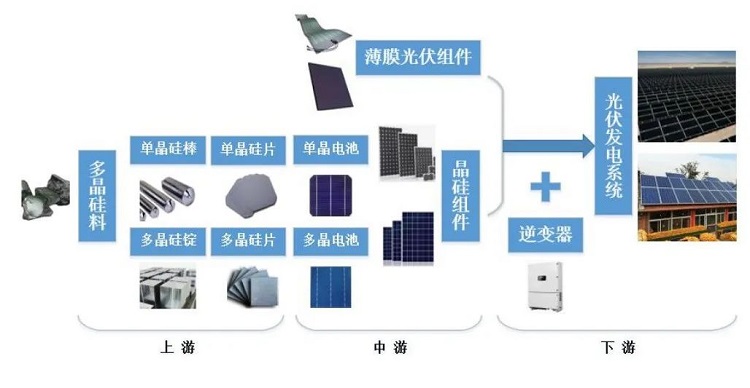

От гледна точка на позицията на индустриалната верига, инверторът се намира надолу по веригата на фотоволтаичната индустрия и влиза в звено в процеса на изграждане на система за производство на електроенергия (без значение под каква форма).

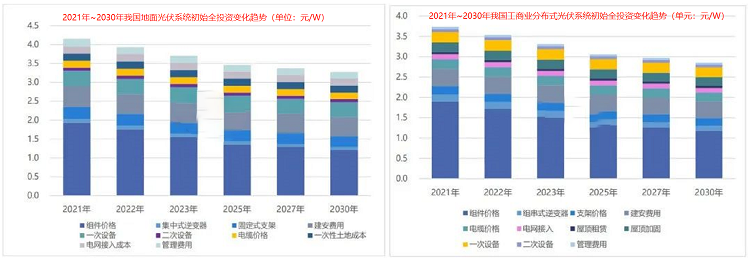

От гледна точка на разходите делът на фотоволтаичните инвертори в цената не е висок.Като цяло делът на разпределените фотоволтаични системи е по-висок от този на големите наземни електроцентрали.

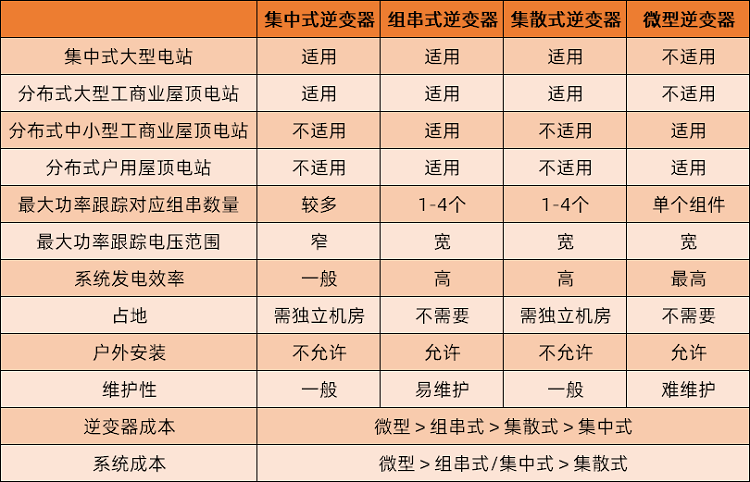

Настоящите фотоволтаични инвертори имат различни методи за класификация, които са по-често срещани и лесни за разбиране, и се разграничават по видове продукти.Има основно четири типа: централизирани, низови, разпределени и микро инвертори.Сред тях микроинверторът е доста различен от другите три устройства и може да се използва само в малки фотоволтаични системи за генериране на електроенергия, като домашни фотоволтаици, и не е подходящ за големи системи.

От гледна точка на пазарния дял стринговите инвертори са заели абсолютно господстващо положение, централизираните инвертори са на второ място с голяма разлика, а другите видове са с много малко.Според данните, предоставени от CPIA, стринговите инвертори представляват 69,6%, централизираните инвертори представляват 27,7%, разпределените инвертори имат пазарен дял от около 2,7%, а микроинверторите не се виждат.статистика.

Причината, поради която настоящите най-често срещани инверторни продукти са от стрингов тип, е, че: обхватът на работното напрежение е широк и способността за генериране на електроенергия е силна при слаба светлина;един инвертор контролира няколко компонента на батерията, обикновено само десетки, което е много по-малко от централизирания инвертор Броят на хилядите генератори, въздействието на неочаквани повреди върху общата ефективност на генерирането на електроенергия е относително ниско;разходите за експлоатация и поддръжка са ниски, откриването на повреда е относително лесно и когато възникне повреда, времето за отстраняване на неизправности е кратко, а повредата и поддръжката причиняват по-малко загуби.

Необходимо е обаче да се подчертае, че в допълнение към големите електроцентрали, фотоволтаичната индустрия също има множество специфични сценарии на приложение и има много видове разпределени фотоволтаици, като фотоволтаици за домакинства, фотоволтаици за покриви на фабрики, фотоволтаици за високи сгради окачени фасади и така нататък.За такива фотоволтаични мощности държавата също има съответни планове.Например, в плана за изпълнение на въглеродния пик в градското и селското строителство, издаден от Министерството на жилищното строителство и развитието на градските и селските райони и Националната комисия за развитие и реформи през юли, се споменава, че до 2025 г. нови сгради на публични институции, покривът степента на фотоволтаично покритие на новопостроената фабрична сграда ще достигне 50%.Различните сценарии на приложение имат различни нужди от фотоволтаични инвертори и с бързото развитие на фотоволтаичната индустрия не може да се пренебрегне въздействието на технологичните итерации върху индустрията, което прави пазарната структура на фотоволтаичните инвертори несигурна.

По отношение на размера на пазара трябва да се посочи, че тъй като повече от една водеща компания в инверторната индустрия не е включена в списъка, непълното разкриване на информация е причинило определени статистически затруднения, което води до определени разлики в данните, предоставени от различни институции поради влияние на калибъра.

От гледна точка на размера на пазара, според статистиката на доставките: доставките на фотоволтаични инвертори на IHS Markit през 2021 г. са около 218 GW, което е увеличение на годишна база от около 27%;Данните на Wood Mackenzie са повече от 225 GW, увеличение от 22% на годишна база.

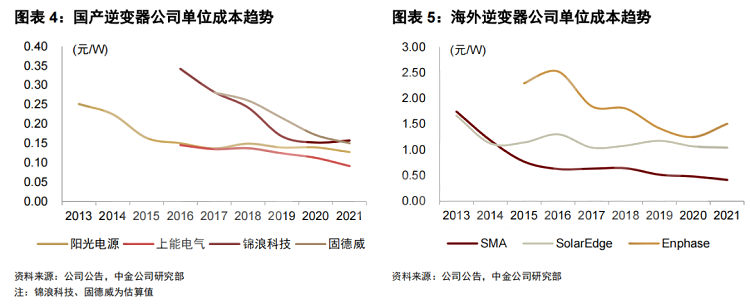

Причината, поради която настоящата индустрия за фотоволтаични инвертори има значителна конкурентоспособност, се дължи главно на значителното ценово предимство, донесено от способността за стабилен контрол на разходите на местните предприятия.На този етап почти всеки тип инвертор в Китай има доста очевидно предимство в цената, а цената на ват е само около 50% или дори 20% от цената в чужбина.

Намаляването на разходите и повишаването на ефективността е посоката на оптимизация

На този етап домашните фотоволтаични инвертори са установили определено конкурентно предимство, но разбира се това не означава, че няма възможност за по-нататъшна оптимизация в индустрията.Основните пътища за намаляване на разходите за бъдещи фотоволтаични инвертори ще се фокусират върху три аспекта: локализиране на ключови компоненти, подобряване на плътността на мощността и технологични иновации.

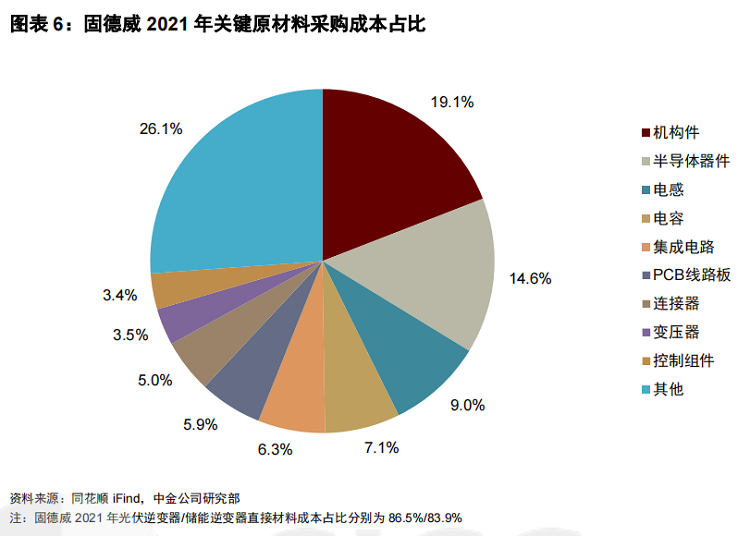

По отношение на структурата на разходите, преките материали на фотоволтаичните инвертори представляват много висок дял, надвишаващ 80%, който може грубо да бъде разделен на четири части: силови полупроводници (главно IGBT), механични части (пластмасови части, отливки, радиатори, Части от ламарина и др.), спомагателни материали (изолационни материали, опаковъчни материали и др.) и други електронни компоненти (кондензатори, индуктори, интегрални схеми и др.).Общата цена на материалите, използвани във фотоволтаичните инвертори, се влияе значително от суровините нагоре по веригата, трудността при производството не е висока, пазарната конкуренция вече е достатъчна, по-нататъшното намаляване на разходите е трудно и пространството за договаряне е относително ограничено, което не може да осигури много помощ за допълнително намаляване на разходите за инвертори.

Но полупроводниковите устройства са различни.Силовите полупроводници представляват 10% до 20% от цената на инвертора.Те са основните компоненти за реализиране на DC-AC инверторната функция на инвертора и директно определят ефективността на преобразуване на оборудването.Въпреки това, поради високите индустриални бариери на IGBT, нивото на локализация на този етап не е високо.

Това кара силовите полупроводници да имат по-силна ценова мощ в сравнение с други устройства.Също така глобалният недостиг на полупроводници и повишаването на цените от 2021 г. доведоха до очевиден натиск върху печалбата на инверторите, а брутният марж на печалбата на продуктите почти намаля.С бързото развитие на вътрешните полупроводници се очаква инверторната индустрия да реализира локализирана замяна на IGBT в бъдеще и да постигне цялостно намаляване на разходите.

Увеличаването на плътността на мощността се отнася до разработването на продукти с по-висока мощност при същото тегло или по-леки продукти при същата мощност, като по този начин се намаляват фиксираните разходи за структурни части/спомагателни материали и се постигат относителни резултати за намаляване на разходите.От гледна точка на параметрите на продукта, настоящите различни инвертори наистина непрекъснато подобряват номиналната мощност и плътността на мощността.

Технологичната итерация е сравнително ясна.Инверторната индустрия може да постигне контрол на разходите и допълнително да отвори маржове на печалба чрез допълнително оптимизиране на дизайна на продукта, намаляване на материалите, подобряване на производствените процеси и преминаване към по-ефективни устройства.

Следващият свят, съхранение на енергия?

В допълнение към фотоволтаиците, друга пазарна посока на настоящата инверторна индустрия е еднакво горещото съхранение на енергия.

Фотоволтаичното производство на електроенергия, особено разпределените фотоволтаични системи, има естествена периодичност и променливост.Свързването към системи за съхранение на енергия за постигане на непрекъснато и стабилно захранване е широко признато решение.

За да отговори на нуждите на новата енергийна система, се появи системата за преобразуване на енергия (PCS; понякога наричана инвертор за съхранение на енергия за удобство на разбирането).PCS е електрохимична система, която свързва акумулаторната система и електрическата мрежа, за да реализира двупосочно преобразуване на електрическа енергия.Той може не само да преобразува променлив ток в постоянен ток, за да зареди батерията по време на натоварване, но също така да преобразува постоянния ток в акумулаторната батерия в променлив ток по време на периода на пиково натоварване и да се свърже към мрежата..

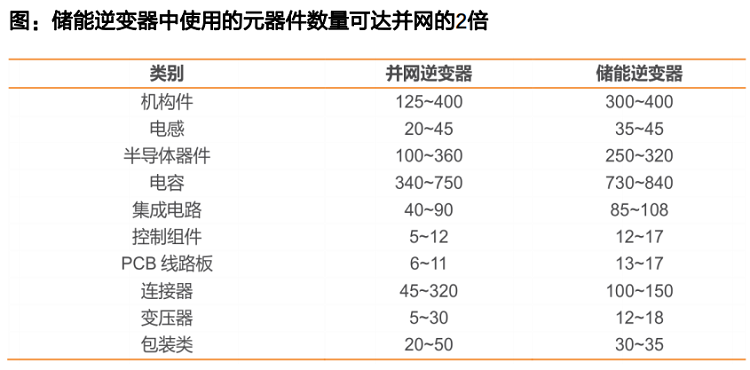

Въпреки това, поради по-сложните функции, електрическата мрежа има по-високи изисквания за производителност за инверторите за съхранение на енергия, което води до значително увеличение на броя на използваните компоненти, който може да бъде почти два пъти по-голям от обикновените фотоволтаични инвертори.В същото време сложните функции водят и до по-високи технически бариери.

Съответно, въпреки че общият мащаб не е много голям, инверторът за съхранение на енергия вече показа отлична рентабилност и маржът на брутната печалба има значително предимство пред фотоволтаичния инвертор.

Съдейки по текущата ситуация в индустрията, задграничният пазар за съхранение на енергия стартира по-рано и търсенето е по-силно от това в Китай.Местните компании все още не са установили пазарно господство, подобно на това на компонентите за батерии и инверторите в индустрията.Пазарният мащаб на инверторите за съхранение на енергия на този етап обаче не е голям и има огромна празнина при фотоволтаичните инвертори.Няма очевидна разлика в конкурентоспособността между местните и чуждестранните компании, което е резултат главно от бизнес избора.

За предприятията, въпреки че има определени технически бариери, технологията на инверторите за съхранение на енергия и фотоволтаичните инвертори има същия произход и не е много трудно за предприятията да се трансформират.А на вътрешния пазар, движен както от индустрията, така и от политиката, индустрията за съхранение на енергия навлезе в период на бързо развитие, със значителен пазарен растеж и силна сигурност в индустрията, което е много ясна посока за развитие на бизнеса за инверторните компании.

Всъщност много компании са се възползвали от добрите очаквания на индустрията за съхранение на енергия.Съдейки по представянето през 2021 г., бизнес линиите за съхранение на енергия на много компании показват силен растеж.Въпреки че този растеж има известна връзка с ниската база, това е достатъчно, за да се докаже, че развитието на производството на оборудване, свързано със съхранение на енергия, има силна сигурност и няма съмнение, че има добра бизнес логика и растеж.

Бъдещият път за намаляване на разходите на инверторите за съхранение на енергия също е относително ясен, който не се различава много от фотоволтаичните инвертори.Той се фокусира върху намаляване на цената на компонентите, особено локализираната подмяна на силовите полупроводници.Тъй като броят на използваните компоненти е много по-голям, произведени в страната. Ефектът на намаляване на разходите, предизвикан от замяната, може да бъде допълнително увеличен.

Ако инверторните компании ускорят разработването на преобразувателни продукти за съхранение на енергия, разчитайки на бързото развитие на индустрията за съхранение на енергия и установените конкурентни предимства на свързаните с мрежата инвертори, имаме всички основания да вярваме, че местната индустрия има всички възможности да разчита на китайската Предимствата на производството, възпроизвеждането на просперитета на фотоволтаичната индустрия във веригата на стойността за съхранение на енергия и търговският успех на местните предприятия също са естествени резултати.

Време на публикуване: 02 август 2022 г